Od PDV-a do registracije auta: Kako bi rasteretili privredu vlasti građanima uvode nove namete

U radnoj verziji dokumenta "Prijedlozi rasterećenja privrede u FBiH" navodi se nekoliko mogućih scenarija rasterećenja privrede i manjka javnih prihoda koji će u tom slučaju nastati. Dokument je dostupan na internet stranici Federalnog zavoda za programiranje razvoja, a datira iz juna ove godine.

Rast PDV-a, porez na registraciju automobila, porez na nekretnine...

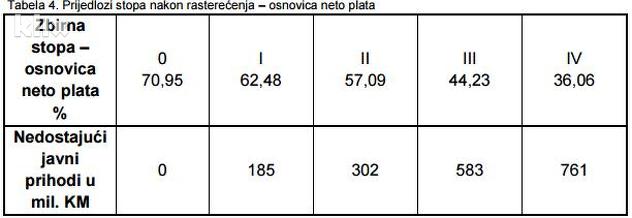

Trenutno opterećenje na platu iznosi 70,95 posto i ako se ono smanji na 62,84 posto nedostajat će 185 miliona KM javnih prihoda. U drugoj varijanti, ako se opterećenje na platu smanji na 57,09 posto nedostajat će 302 miliona KM javnih prihoda. Treća varijanta podrazumijeva smanjenje opterećenja na platu na 44,23 posto pri čemu bi nedostajalo 583 miliona KM, a u četvrtoj varijanti podrazumjeva se smanjenje opterećenja na plaću na 36,06 posto pri čemu bi nedostajao 761 milion KM javnih prihoda.

"Budući da u svim varijantama rasterećenja privrede dolazi do smanjenja javnih prihoda, neophodno je izvršiti kompenzaciju", navodi se u dokumentu.

Također, predlažu se i sljedeći načini kako kompenzirati smanjenje javnih prihoda, odnosno koje namete uvesti ili povećati.

Kada je riječ o nadležnosti entiteta predlaže se:

Uštede u javnom sektoru (budžetska i vanbudžetska potrošnja); Uvođenje poreza na nepokretnu imovinu (stambeni pr. iznad 25 m2 po članu porodice, vikend kuće i sl.); Uvođenje poreza na transakcije finansijskih institucija (banke, berze, investicioni fondovi, osiguravajuća društva); Uvođenje poreza na usluge registracije automobila; Uvođenje posebnog poreza na luksuzne automobile (prema kubikaži); Uvođenje poreza na telekomunikacijske usluge korištenja mobilne mreže; Uvođenje poreza na dobitke od igara na sreću; Uvođenje poreza na neobrađeno poljoprivredno zemljište; Uvođenje poreza na nekorištene preduzetničke nekretnine; Uvođenje poreza na neizgrađeno građevinsko zemljište; Uvođenje poreza na zagađenje.

Na nivou države predlaže se povećanje akciza na visokotarifnu robu i ako je potrebno, za razliku koja nedostaje povećanje stope PDV-a.

U analizi se navodi da je poreske utaje najteže vršiti preko poreza građana koji ne opterećuju privredu.

"Također, za efikasnu naplatu poreza od građana ima puno mogućnosti: naplata prilikom registracije vozila, preko računa za telefon, električnu energiju, prilikom izdavanja ličnih dokumenata itd.", kaže se u ovom dokumentu.

Efekti: rast zaposlenosti, povećanje javnih prihoda i budžetski suficit

Smanjenje poreskog opterećenja privrede dovelo bi, navodi se, do toga da privrednici više ne bi imali potrebu da prikrivaju stvarnu plaću, a smanjio bi se i broj radnika koji nisu prijavljeni. Sve bi to vodilo rastu zaposlenosti, a u konačnici i javnih prihoda te bi se za nekoliko godina moglo očekivati da budžeti zabilježe suficit.

Simulaciju smanjenja stopa oporezivanja rada u FBiH i njen utjecaj na rast zaposlenosti i javnih prihoda, u okviru Twining projekta EU radio je Institut za napredne studije Beč prema modelu dr. Klausa Weyerstraßa, koji je prilagođen našim prilikama.

Prema nalazima Instituta u Beču, broj zaposlenih u desetogodišnjem periodu (do 2025. godine), porastao bi za 49.970, čak i ako ne bi bilo reformi.

"Sa rasterećenjem privrede od 8,47 posto na neto plate u varijanti I (5,5 posto na bruto plate) 2025. godine bi se broj zaposlenih povećao za oko 12.500 (prosječno godišnje oko 1.250), sa rasterećenjem od 13,86 posto u varijanti II (9,00 posto na bruto plate) broj zaposlenih bi porastao za oko 22.700 (prosječno godišnje za oko 2.270), sa rasterećenjem od 29,27 posto u varijanti III (19 posto na bruto plate) broj zaposlenih bi bio veći za oko 55.400 (prosječno godišnje za oko 5.540) i rasterećenje privrede od 34,66 posto u varijanti IV (22,53 posto na bruto plate) bi donijelo rast zaposlenosti prema nalazu Instituta u Beču za oko 140.500 (prosječno godišnje za oko 14.050), što znači da bi ukupan broj zaposlenih u ovoj varijanti na kraju 2025. godine porastao za oko 190.000", navodi se u analizi.