U BiH krediti za stanovništvo povoljniji, za kompanije pooštreni standardi

Rezultati ankete su prikazani u vidu neto procenta. Neto procenat za odgovore na pitanja o kreditnim standardima definiran je kao razlika između zbira učešća banaka koje su odgovorile da su kreditni standardi "znatno ublaženi" i "umjereno ublaženi", te zbira učešća banaka koje su odgovorile da su "znatno pooštreni" i "umjereno pooštreni".

Negativna vrijednost neto procenta ukazuje na to da je veći dio banaka pooštrio kreditne standarde, dok pozitivna vrijednost neto procenta ukazuje na to da je veći dio banaka ublažio kreditne standarde.

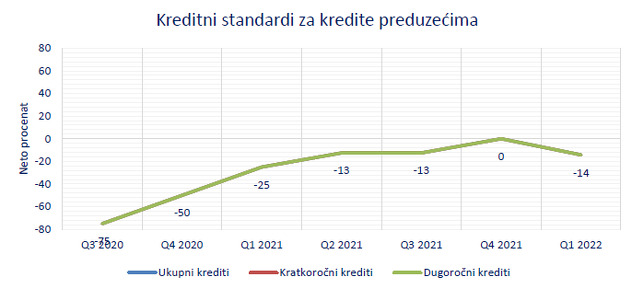

Krediti preduzećima

Rezultati sprovedene ankete CB BiH pokazali su da je došlo do neznatnog pooštravanja kreditnih standarda za kredite preduzećima što se odnosi na odobravanje kratkoročnih i dugoročnih kredita.

Faktori koji su utjecali na pooštravanje su percepcija rizika i spremnost na preuzimanje rizika. Konkurencija drugih banaka i troškovi izbora kredita kao i ograničenje bilansa stanja, nisu imali utjecaja.

Došlo je do neznatne promjene uslova odobravanja kredita preduzećima u odnosu na kreditnu maržu i zahtjeva u pogledu kolaterala. Udio odbijenih zahtjeva za odobrenje kredita blago je povećan.

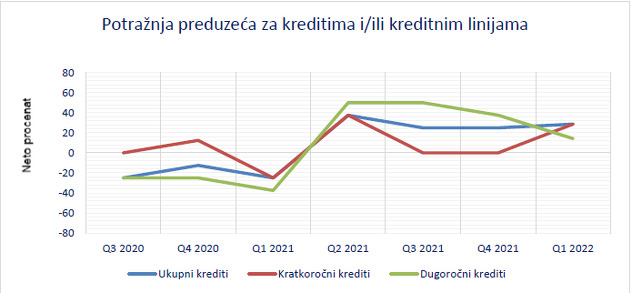

Centralna banka izvještava da će se nastaviti trend povećane potražnje kredita od strane pravnih lica u drugom kvartalu 2022. godine.

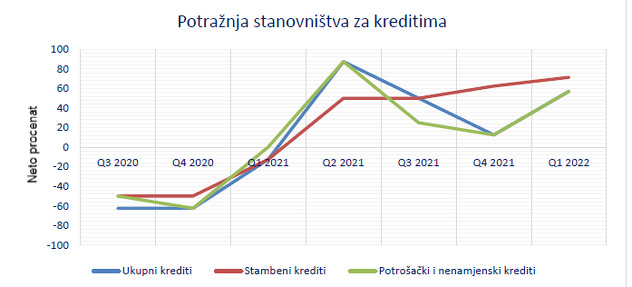

Krediti stanovištvu

Procenat promjene u prvom kvartalu 2022. godine ukazuje na blago ublažavanje kreditnih standarda za stanovništvo bez obzira da li se radi o potrošačkim, nenamjenskim ili stambenim kreditima.

"Prema izvještajima banaka, spremnost na preuzimanje rizika, troškovi izvora za kredite i ograničenja bilansa stanja uticali su na ovo ublažavanje standarda, dok su ostali faktori nepromijenjeni i nisu imali utjecaja na kreditne standarde koji se primjenjuju u odobravanju kredita stanovništvu", navedeno je u izvještaju Centralne banke BiH.

Stanovništvu su također ublaženi uslovi za odobravanje kredita prije svega u smislu kreditnih marži, te provizija i naknada. Maksimalni iznosi kredita, ostali su nepromijenjeni. Udio odbijenih zahtjeva za kredite smanjen je za stanovništvo, a došlo je do porasta potražnje kredita, posebno stambenih.